三大關鍵因素,看懂日本不動產後續走勢

2019 May 17 日本房地產

Photo by Louie Martinez on Unsplash

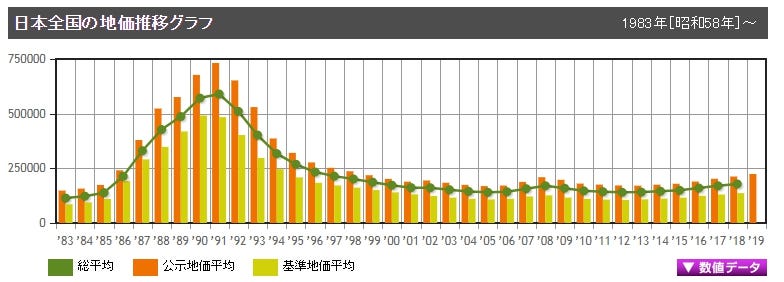

日本 - 這個世界第三的經濟體有過跌宕起伏的歷史,它的不動產史也是同樣的波瀾壯闊。日本的地價曾在 1990 年泡沫經濟時期達到高峰,泡沫破裂後,經歷「失落的 20 年」,地價最終下修到最高點的三分之一以下。

1990~2010年也是日本內閣頻繁更替的時期,乍看之下日本經濟彷彿失去方向。直到 2012 年安倍政府上台後推動量化寬鬆降低利率,政府與銀行帶頭放水,加上地產價格已低位整理一段時間,使日本不動產的投報相對之下有較高的吸引力。

日本一般白領出於節稅理由,也因為能用極優的條件貸款,紛紛開始投資買房,本地資金與外資聯手將日本的資產價格漸漸推高,地產業、營造業雨露均霑,造就了平成最後十年這波房市榮景。

日本全國地價平均走勢。source: Tochidai.info

2019年日本進入新的「令和」時代,究竟日本不動產還能不能投資?

眼前的日本土地價格呈現劇烈的兩極化趨勢,東京銀座地價屢創新高的同時,鄉下的房屋無人繼承甚至免費奉送;滑雪勝地俱知安町地價漲幅排入全國前十,地方的待售溫泉旅館乏人問津。

北海道俱知安町的地價上升率排上前四。source: Tochidai.info

為何會有這樣的差異 ? 日本人經過一次暴漲暴跌的洗禮,已經不相信以前的土地永不跌神話,最後只有符合當地需求,有競爭力的地點,才有獲利空間。

日本的獲利方程式,需要投資人睜亮雙眼,用在地人的眼光投資,才有機會快樂進場,平安出場。

從事日本地產以來,我從仲介開始,再進入旅宿開發基金,從旅宿開發商的角度出發,我從各種新聞報告、業者交流中,試著歸納出我認為觀察接下來的日本地價走勢最重要的 3 個關鍵因素,並配上我的看法。

本文目標探討影響目前與未來日本地價走勢的因素,並整合成三個關鍵字,分別是:1. 兩極化、 2. 外國人、 3. 安倍政權。

兩極化

少子高齡化

相信大家都知道,日本在 2015 年已經開始人口減少,與此同時家戶數仍在上升,單身世代、單親家庭、無子女家庭越來越多,日本人的平均家庭人口越來越少。

家戶數直接影響租屋購屋的需求,如果人口減少造成家戶數也開始下降,整體而言,不被需要的房屋和土地也會越來越多。

另一方面,高齡化造成老人家消費力下降、移動能力下降,旅遊意願降低,減少本國人對旅宿的需求。

伴隨少子高齡化,遠隔醫療、照護人力需求、地方空屋無人繼承等等議題也陸續浮上檯面。

一極集中

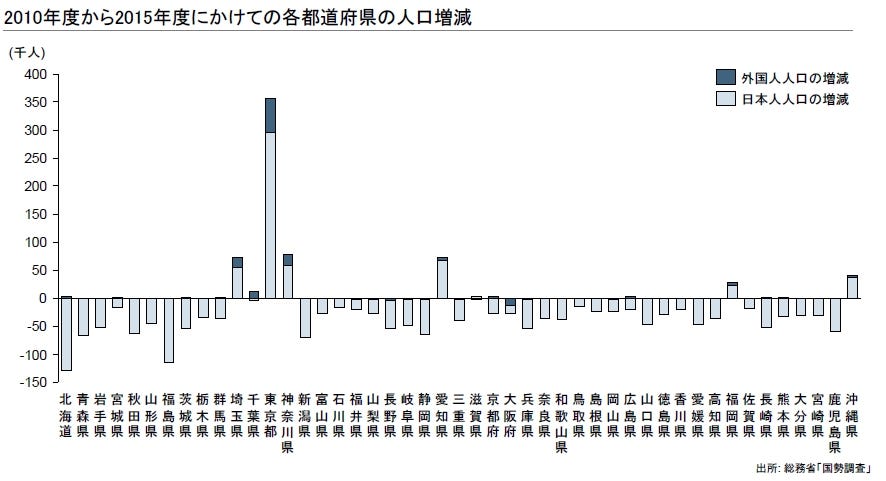

一極集中,指人口往區域中心移動的現象。例如日本的人往東京擠、全九州的人往福岡擠、全北海道的人往札幌擠。北海道整體人口下降但札幌市人口淨增。 從 2010 ~ 2015 年的國勢調查中,人口淨增的行政區只有東京圈(一都三縣)、愛知(名古屋)、福岡、沖繩。

2010 至 2015,各行政區日本人與外國人人口增減。Credit: NRI

大都市的就業機會、市場終究比較多,人們往都市移動,推高都心的住房需求。但鄉村就沒有這麼樂觀了,結合前面的少子高齡化趨勢,鄉村的空置房屋問題會越來越嚴重。 都市化的進程不會改變,當郊區連議員都無人參選,無法期待將來的成長潛力。

職住近接

指日本人希望上班跟居住的地點越接近越好。願意長途通勤的人越來越少,以前日本的上班族通勤動輒 1 小時,但現在的世代寧可多花點錢住近一點。

另外退休族也更願意留在城裡。很多人覺得退休了應該要去鄉下買一大塊田,晴耕雨讀洗洗肺,但那是在健康老化,不需醫療的前提之下。

都市的生活機能、醫療機能還是比郊區好,兒孫也都在市區,住到都市還是比較方便。居住在地方的老年人賣掉擁有的土地,換一處都市的房產居住的例子也並不新鮮。

無人貨運、到府關懷等措施有助減緩這個現象,但長期來看,還是不脫一極集中的框架。

差異化/競爭力

郊區和市區的差異越來越大。那麼投資市區就安心了嗎?

走在大阪街頭,三步一個工地、五步一間旅館,資訊越來越透明,小群時代更是比拼差異化和精緻化經營實力的時代。消費者可以很輕鬆的比價格、比地段、比評價,經營者沒有利基,如何把每個房間都塞滿?

房間塞不滿,收益不佳,市場給出的評價自然不會好。當供給太多,投資人少不得對每個選項品頭論足一番。

有些觀察者從日本的不動產交易額下降,引導至不動產將下跌的結論。

事實上市場不缺錢,反而是缺乏好的物件,如果是有競爭力的品牌,資本市場不會吝惜溢價購買。地段競爭力、經營競爭力,給開發商的功課只有越來越多。

小結

兩極化使都市與鄉村間差距、也使都市內勝敗組間差距越來越大。這讓開發商的想法都相同,只有搶破頭試圖占個好位置。

位於新潟滑雪勝地的知名個案,即使再便宜也乏人接手。

回歸地價走勢,前面幾個兩極化的因素互相疊加,像蠟筆小新或小丸子住的那種位於郊區的戶建需求應會減少。 東京、大阪、福岡等做為區域首都,不會差到哪裡去。

尤其是東京的都心五區、山手線周邊也許投報低,但流動性不用太擔心。

但如果說到中古屋投資,是否都心區的物件買了就會賺? 這部分要談到公告地價和建物折舊等,容後再聊一篇。

外國人動向

外國觀光客(Inbound)

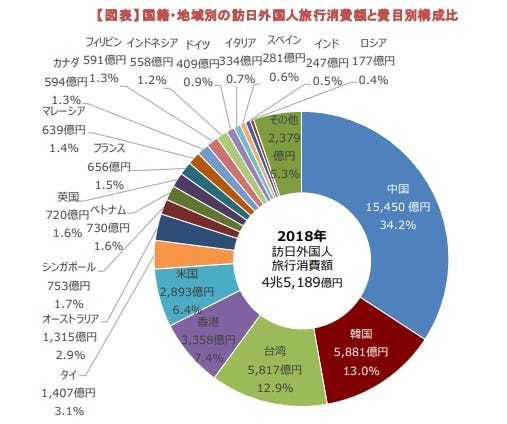

大約從 2012 安倍內閣上台推動日圓貶值開始,搭上亞洲中產階級人數崛起,觀光客人次逐步上升,從 2018 年日本觀光局的統計數字看, 18 年的訪日外國人旅客共 3119 萬人次,平均一人旅行支出 15 萬 3029 日元。

這些人的食衣住行,延伸的雇用、建設等經濟效果,說外國觀光客是近年日本經濟的起爆劑一點也不為過。

在來訪旅客中,中、韓、台、港包辦大約七成五。有趣的是台灣人口只有中國的 1.7% 、韓國的一半,赴日旅遊人次卻能跟中韓並駕齊驅,難怪台北大阪航線及台北東京航線能擠入全球最繁忙航線前 20 名。

其他亞洲及歐美國家加起來仍只占來訪旅客的二成五,如果需要留意中美、兩韓等地緣政治對國際旅遊人次的影響,那就需要在這部分努力,減少對東亞市場的依賴。

2018 來日外國旅客分析 source:JNTO

2018 來日外國旅客消費額分析 source:JNTO

從旅遊人次總數看,日本跟旅遊大國法國 8700 萬、西班牙 8200 萬等相比,要達成所謂觀光立國目標,還有很大的努力空間。

日本政府需要把訪日遊客從京都、大阪、東京等必到之處,引導到地方城市,再配合搞好基礎建設,地方創生,讓觀光客真的感覺到各區域的獨特魅力,才有後續的成長動能。

觀光市場持續看好,人潮就是錢潮,只是身為一個旅館開發商,在各地的開發潮當中還是會擔心過度供給的問題,選好地段,提供有差異化的服務內容才是硬道理。

外國工作者

日本也漸漸認識到必需開放外國勞工來補本土人力不足, 19 年 4 月上路的特定技能 1 號、特定技能 2 號簽證,可以注意到還是以建築業、農漁業、製造業、服務業等需要體力為主的工作。

走在各大城市的街頭,也可看到藥妝店、居酒屋、便利商店等,常常見到尼泊爾、越南、中國、台灣等國籍的員工。

不過外國工作者仍然是”一極集中”,還是往東京圈為首的一都三縣擠。

從 2010 ~ 2015 的國勢報告,也可以看出主要是東京圈、愛知縣、福岡縣、沖繩縣等各區域的都心有外國人口增長,其他都是持平甚至淨流出的狀態,離島、偏鄉雖有大量國際旅客,但要找外國員工卻是難上加難。

目前外國工作簽證管道進入日本的人數還占少數。外國工作者的居住、消費需求等對日本經濟的影響還有待觀察。

小結

外國人不只帶來收入,也帶來勞動力,日本勢必要持續開放方針。不過如義大利、法國,增加的外國人潮也造成排擠本國人空間的現象,小至景點門票漲價、大至都心住宅漸被旅館取代,這些是日本人不曾經歷過的狀況,也有待持續觀察。

從地產開發的角度而言,要思考一下是為了哪種客群開發物件。淺草雷門、新宿御苑等有堅強的住宿需求,但地價也非常「堅強」。如果是面對日本本地的需求,就不需要去搶知名地段,也許反而是外國人不知道的地段比較划算。

另外必須要觀察外國人的動態,日本人和外國人的移動手段、對景點的偏好都有所不同,這也是為何同樣是溫泉旅館、同樣是滑雪勝地,地價的表現卻有差異的原因。

安倍政權與安倍經濟學

安倍晉三從 2012 年上任以來,從 GDP 、日股、觀光、資產價格等角度來看,他都真正的讓日本這個經濟體動了起來。

他推動日幣貶值、量化寬鬆、消費稅增稅、地方創生等,從各種意義上造勢成功。

安倍晉三本次首相任期已經三度連任,現年 64 歲的他,即使中間有過森友學園等風波,但目前放眼政局,尚沒有可以與他一較高下的人選。

安倍晉三與國際政治

2021 年安倍將結束本屆任期。但也有支持其再做一屆的聲音出現,論調的出發點主要是外交。

俄國的普丁任期到 2024 年 9 月、美國的川普如能順利連任,任期可到 2025 年 1 月,已經跟美俄首腦建立交情的安倍如果可以再做一期到 2024 年 9 月,那麼跟美俄兩大強權的貿易、外交談判都會更有延續性。「安倍的繼任人可能只能是安倍」,有其理由。

放眼日本國內,如果安倍的統治延續,經濟政策應該也不會變化太多,政治因素有賴持續觀察。

19 年 4 月 1 日,內閣官房長官 菅義偉主持新年號公佈,也開始參與外交活動,國內聲望有升高趨勢。

施工成本走高

奧運場館興建和旅館開發建築工人缺乏、再加上安倍經濟學推動的日圓貶值和物價膨脹推高建材成本,讓開發商的成本控制雪上加霜。

雖然政府放寬外籍建築工人輸入,且有些人預期奧運結束後就會有比較多的建築產能釋放,但日本的報告顯示事實不然。地方的基礎建設實際上是被延後的狀態,且市區的都市更新也需持續進行,未來恐怕建築成本還會繼續上升吧。

地方創生

也延續兩極化的議題,日本政府推動地方創生,紓解東京一極集中的現象。鼓勵在地創業、打造適合居住的環境等等,有認真經營,有競爭力的區域也的確帶來人口增加,地價上升的好結果。

對房地產開發商而言,地方也是個好題材,來日外國旅客有 40%會在地方過夜,而地方的旅宿業競爭稍微和緩,資產價格也比較低一些。

近期有萬豪集團跟積水房屋合作,在崎阜、和歌山等地方幹道旁開設約 15 間 50 ~ 100 間規模的旅館,也是一個證明。

在人口減少的大環境下,一極集中還是會影響大部分的地方區域。投資地方仍然要留意是否真正投資到有需求、有競爭力的區域。

消費稅

日本政府預計在 2019 年 10 月再次提升消費稅到 10% ,做為支持國家育幼政策的財源。

從經濟學角度看,消費稅提升對地產的買賣方都是一個傷害,至於會推漲多少價格?可能需要回歸實際的買賣議價能力,觀察賣方能吸收多少,買方能負擔多少。

值得留意的是日本土地交易不課消費稅,建物交易會有消費稅。加上堅硬的土地價格和營造成本,新成屋單價勢必要再提高。

利息走勢&匯率

結語

說了那麼多,那麼日本不動產到底值不值得投資? 或者日本不動產還會不會漲? 我的答案是會漲,還在漲,只是漲的是誰家的物業。

安倍經濟學大量寬鬆、亞洲中產階級抬頭創造大量外國人旅客旅宿需求,旅宿產業跟都市土地有利基持續看好。

但在兩極化的狀況下,投資人買到的是會屢破新高,有差異化,有競爭力的物件,還是之後只能看著它打折出售的物件?

投資人最後還是要問自己一個問題。這次的投資是為了賺錢,還是買一份情懷?

日本的觀光資源還有很多潛力,從最南到最北、從平地到山裡,我們的團隊評估過宮古島的私人沙灘渡假村、京都的町屋、箱根的溫泉旅館、北海道的滑雪場,都是非常夢幻的物件。

但如果說到賺錢,勢必得回答如何創造市場價值。

購入的物件,它的特別之處在哪?它適合開發成什麼? 我們有什麼資源可賦予它更多可能性? 出場策略為何? 出場給誰? 一路反推回來,才知道如何進場。

好不容易想好了,實務面還有更多問題,所謂的募、投、管、退,無處不是靠人靠學問,到最後問題實在太多,很多人乾脆就放棄了。投資人如果沒時間自己做功課,不如交給專業團隊代操,勝率更高。

最後,小時候學過雁型理論,亞洲各國就像一群雁子,日本飛在前面、亞洲四小龍次之,有固定的陣型,共享類似的發展路徑。因此產官學界都愛到日本取經,這也是我喜歡研究日本不動產的原因。

總體而言,我對日本不動產還是看好,跟其他國家相比還是便宜,有利的政策方向,成熟的市場,清楚的遊戲規則,用功也用對方法的人可以賺到合理的利潤。

最後希望認真且正直處事的人,運氣也與他們同行。

相關文章

原來 Proptech 範圍這麼廣! 房產科技有哪些賽道可以探索?

全球房產科技(Proptech)產業預計將從2023年的335.7億美元增長到2032年的899.3億美元。Proptech利用數位技術簡化交易、提高效率,涵蓋金融科技、法律科技、共享經濟和建築科技等領域。隨著AI和低軌衛星等技術的發展,Proptech應用場景將更加多樣化,對房地產行業影響深遠。

B2B Cold Email 怎麼寫? 陌生開發信技巧與心態

B2B陌生開發信怎麼寫? 介紹從標題、語氣,到呼籲行動,並提供系統性的撰寫方式。AI時代,重點在於辨識好與不好的陌生開發信各有什麼要素、架構應如何排列,以及如何精鍊,讓Cold Email發揮最大價值。